பணம்...

உங்களுக்கும், எனக்கும், பணத்தின் மீது ஆசையே இல்லாதவருக்கும் கூட பணம் வேண்டும். உலகத்தில் வாழ அடிப்படை பணம். அதற்கு முன் உங்களிடம் ஒரு கேள்வி.

பணம் என்றால் என்ன?

பதில்...

ஒரு பொருளை நான் உங்களுக்குக் கொடுத்தால் அதற்கு ஈடாக மற்றொரு பொருளைத் தருவீர்கள். உங்களுக்கு நான் ஒரு உதவி செய்தால், அதற்கு ஈடாக மற்றொரு உதவியைச் செய்வீர்கள். இதற்கு நடுவில் பணம் ஏன் வந்தது?

ஒரு பொருளையும் சேவையையும் நீங்கள் வழங்கும்போது, அதற்கு ஈடாக வேறு பொருளும் உதவியும் எப்படி, எப்போது கிடைக்கும் என்று நிச்சயித்துக் கூறமுடியாது.

நீங்கள் புஷ்டியான பூசணிக்காய் ஒன்றை வளர்த்து எதிர்வீட்டாரிடம் தருகிறீர்கள்; அதற்கு ஈடாய் சூம்பிய 4 கேரட்டை அவர்கள் தந்தால் நீங்கள் ஏற்றுக்கொள்வீர்களா? (ஏற்றுக்கொள்வேன் என்று நீங்கள் கூறினால் நான் எதுவும் சொல்வதற்கில்லை!)

இப்படிப்பட்ட தருணங்களில்தான் பணம் நமக்கு கைக்கொடுக்கிறது. அனைத்து பொருள்களுக்கும் சேவைகளுக்கும் ஒரு மதிப்பை நிர்ணயித்து, அந்த மதிப்புக்கு ஈடாக பணத்தை அச்சிட்டுக்கொள்ளலாம். மதுரையில் ஒரு பொருளை விற்று, அதற்கான காசை எடுத்துப்போய் மயிலாப்பூரில் வேறொரு பொருளை வாங்கலாம். எவ்வளவு ஈஸி!

இந்தியர்கள் அனைவரும் ஒரேமாதிரியான காகிதத்தை ஏற்றுக்கொண்டால், அந்தக் காகிதத்துக்கு இந்தியாவுக்குள் மதிப்பு கிடைக்கிறது. ரூபாய் எனும் கரன்சியும் பிறக்கிறது!

இப்படி ஒவ்வொரு நாட்டுக்கும் ஒவ்வொரு கரன்சி... (பண்டைய காலத்தில் ஓட்டைக் காலணா, சிப்பிகள், உப்பு - இவையெல்லாம்கூட பணமாக உபயோகப்படுத்தப்பட்டுள்ளன!)

பணத்துக்கு மதிப்பு எப்படி வருகிறது?

தங்கம், வெள்ளி, பிளாட்டினத்துக்கு இயற்கையாக மதிப்பு இருக்கிறது என்று நாம் காலம் காலமாக நம்பி வருகிறோம். இயற்கையில் அவை தாராளமாக கிடைப்பதில்லை என்பதும் அவற்றின் மதிப்புக்கு ஒரு காரணமாகும். எனவே, விலைமதிப்பாக கருதப்படும் உலோகங்களைக் கொடுத்து பண்டங்களை மாற்றிக்கொள்ளும் வழக்கம் நடைமுறையில் இருந்து வந்தது.

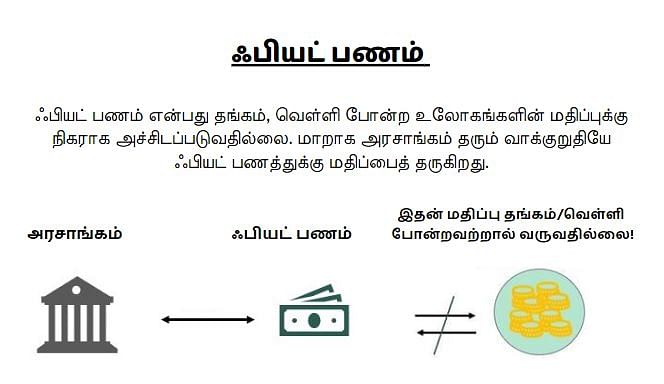

உலோகங்களை நினைத்த இடத்துக்கெல்லாம் சுமந்து செல்ல முடியாது, அவற்றை எப்போதும் காவலும் காக்க வேண்டி இருந்தது. இதனால் ஒரு நாடு எவ்வளவு தங்கத்தை கையிருப்பில் வைத்துள்ளதோ, அந்த மதிப்புக்கு நிகராக பணத்தை அச்சடித்துக்கொள்ளலாம் என்ற நடைமுறை கொண்டு வரப்பட்டது. தங்கத்தைக் கொடுத்து மக்கள் பணத்தைப் பெற்றுக்கொண்டனர். ஆனால் தங்கத்துக்கு நிகராக பணத்தை அச்சிடும் வழக்கத்தை இப்போது எந்த நாடும் பின்பற்றுவதில்லை. மாறாக, 'Fiat money (ஃபியட் பணம்)' எனும் முறை தற்போது புழக்கத்தில் உள்ளது.

Fiat money என்றால் என்ன?

பணம் என்பது நம் மனதில் இருக்கும் நம்பிக்கையும் மதிப்பும்தான். ஒரு நாட்டின் அரசாங்கமே முன்வந்து, தாங்கள் அச்சிடும் பணத்துக்கு மதிப்பு இருக்கிறது என்று வாக்குறுதி அளிக்கும்போது மக்கள் அனைவரும் அதனை வாங்கிப் புழங்குவார்கள்... காரணம் பணம் சம்பந்தப்பட்ட எந்தப் பிரச்னை வந்தாலும் அரசாங்கம் அதற்கு பொறுப்பு எடுத்துக்கொள்ளும் என்ற நம்பிக்கை அவர்களுக்கு இருக்கிறது. இதுதான் ஃபியட் பணத்தின் அடிப்படை.

ஃபியட் பணத்தின் மதிப்பு என்பது நாட்டில் நிலவும் உற்பத்தி மற்றும் தேவையைப் பொறுத்து அமைகிறது. ஆனால் இதற்கு அரசாங்க நடவடிக்கைகளே ஆதாரமாக இருப்பதால், ஒரு நாட்டு அரசாங்கத்தின் செயல்பாடே பொருளாதார வளர்ச்சிக்கு அடிப்படை என்பதை நாம் புரிந்துகொள்ள வேண்டும்.

சிறப்பான ஆட்சியால், மக்களின் பாரம் குறையும். மக்கள் மகிழ்ச்சியாக இருந்தால் அடிப்படையைத் தாண்டிய தேவைகள் அதிகரிக்கும். அதுசார்ந்த உற்பத்தியும் தொடர்ந்து நடந்துகொண்டே இருக்கும்.

(இயற்கை பேரிடர், பெருந்தொற்று போன்ற சமயங்களில் பொருளாதாரம் ஆட்டம் காணும் என்பது உண்மை, ஆனால் அதையும் ஓர் அரசாங்கம் எப்படி வென்று முன்னேறுகிறது என்பதுதான் இங்கே சவால்!)

இந்திய ரூபாய்க்கு மதிப்பை யார் தந்தது?

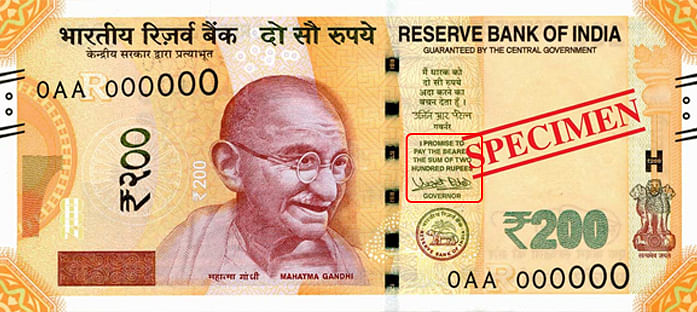

NFT என்றால் என்ன? என்ற கட்டுரையில் கூறியது போல, ரிசர்வ் வங்கி கவர்னரின் கையெழுத்துள்ள காகிதத்தைதான் இந்தியர்களாகிய நாம் இப்போது பணமாக ஏற்றுக்கொண்டுள்ளோம். ரூபாய் என்பது ரிசர்வ் வங்கி கவர்னர் நமக்குத் தரும் நம்பிக்கைப் பத்திரம்.

உதாரணமாக நீங்கள் 500 ரூபாய் நோட்டு வைத்திருந்தால், உங்களுக்கு 500 ரூபாய் (எனும் மதிப்பை) தருவதாக ரிசர்வ் வங்கி கவர்னர் வாக்குறுதி அளித்துள்ளார். அந்த வாக்குறுதியைத்தான் நாம் ரூபாய் நோட்டுகளாக பரிமாறிக்கொண்டு பொருள்களை வாங்கிக்கொள்கிறோம்!

பணவீக்கத்தைப் பற்றி அறிந்துகொள்வோம்...

பணத்தின் வாங்கும் திறன் குறைவதை பணவீக்கம் என்கிறோம். ஐம்பது வருடங்களுக்கு முன் ஒரு ரூபாய்க்கு 10 இட்லி வாங்கலாம். இன்று அம்மா உணவகத்தில்கூட ஒரு ரூபாய்க்கு ஒரு இட்லிதான்!

எனவே நம் ரூபாய் நோட்டின் வாங்கும் திறன் குறைந்துகொண்டே வருவது ஊர்ஜிதம். பணவீக்கம் தவிர்க்க முடியாதது என்றாலும், இதனைக் கட்டுப்பாட்டுக்குள் வைப்பது மிக மிக அவசியம்.

குறைந்த அளவு பணத்தில் நிறைய பொருள்கள் வாங்க முடிந்தால், அந்நாட்டின் பொருளாதாரம் ஆரோக்கியமாக இருக்கிறது என்று அர்த்தம். இதை அப்படியே மாற்றியும் கூறலாம், சிறப்பான பொருளாதாரம் கொண்டதொரு நாட்டில் கொஞ்சம் பணத்தில் நிறைய பொருள்களை வாங்க முடியும். உதாரணம் அமெரிக்கா. அந்நாட்டின் பணவீக்க விகிதம் வருடத்திற்கு வெறும் 0.5 - 2% மட்டுமே அதிகரிக்கிறது. இதற்கு தலைகீழ் ஜிம்பாப்வே.

பணத்தை அச்சடித்துக்கொண்டே போனால் என்னவாகும்?

`ஓர் அரசாங்கம் தேவைப்பட்ட அளவுக்கு ஃபியட் பணத்தை அச்சிடலாமே! வறுமையையும் ஒழித்துவிடலாமே!' என்று நினைக்கிறீர்களா? இது சாத்தியம்தான் என்றாலும், நினைக்கும்போதெல்லாம் ஃபியட் பணத்தை அச்சடிக்க முடியாது. ஏன் என்று பார்ப்போம்...

2007-ல் ஜிம்பாப்வேயின் பொருளாதாரம் படுபாதாளத்தில் சரிந்தது. மக்களின் வாங்கும் சக்தியை அதிகரிக்க, அந்நாடு பணத்தை அச்சிட்டுத் தள்ளியது. அனைவரின் கையிலும் நிறைய பணம் இருந்ததால், அதன் மதிப்பு குறைந்துகொண்டே போனது. விளைவு பொருள்களின் விலையும் ராக்கெட் வேகத்தில் ஏறியது.

ஒருகட்டத்தில், ஒரு பாக்கெட் பால் வாங்க மூட்டை மூட்டையாக பணத்தை எடுத்துக்கொண்டு மக்கள் கியூவில் நின்றனர். பிறகு தங்களின் நாட்டுப் பணத்தை மொத்தமாக தடை செய்து, அமெரிக்க டாலரை உபயோகிக்க ஆரம்பித்தது ஜிம்பாப்வே.

பொருளாதாரத்தை உயர்த்த, உற்பத்தியை அதிகரித்து, தொழில்களை மேம்படுத்தி, வேலைவாய்ப்புகளை உறுதி செய்து, வரிகளைக் கட்டுக்குள் வைத்து, மக்களின் வாங்கும் சக்தியை அதிகரிக்க வேண்டுமே தவிர ஃபியட் பணத்தை அச்சிட்டுக்கொண்டே போகக்கூடாது என்பதற்கு ஜிம்பாப்வே நல்ல உதாரணம்!

பணத்தின் கட்டுப்பாடு யார் கையில்?

டெபிட் கார்டு, கிரெடிட் கார்டு மற்றும் UPI வருகைக்குப் பிறகு இன்று பணப்புழக்கம் பெரும்பாலும் டிஜிட்டலாக மாறிவிட்டது. உங்கள் அக்கவுன்டில் எவ்வளவு பணம் உள்ளது என்ற தகவலை இப்போது பேங்கிங் ஆப்பில் பார்த்துவிடலாம்.

நீங்கள் உங்கள் மொபைலில் குறிப்பிட்ட தொகையை டைப் செய்து, பணத்தை நண்பருக்கு அனுப்புகிறீர்கள். இதனை வங்கி கண்காணித்து, அதற்கு ஏற்ற அளவு பணத்தை உங்களின் அக்கவுன்டில் இருந்து எடுத்து உங்களின் நண்பரின் அக்கவுன்டிற்கு அனுப்பி விடுகிறது.

நாமெல்லோரும் வங்கியை நம்புகிறோம். நம் வங்கி அதன் கணினி அமைப்புகளை நம்புகிறது. காரணம் அந்தக் கணினிகள்தான் நீங்கள் ஒவ்வொரு முறை பணம் அனுப்புவதையும், பெறுவதையும் கணக்கில் வைக்கின்றன. இது உண்மையிலேயே புத்திசாலித்தனமான விஷயம்தான் என்றாலும், உங்கள் பணம் வங்கியில் இருப்பதால் பல பிரச்னைகள் வர வாய்ப்புண்டு:

ஊழல்: நம் பணம் அனைத்தும் ஒரே வங்கியில் இருப்பதால், வங்கிக்குள் இருக்கும் கறுப்பு ஆடு நம் பணத்தை எடுத்துக்கொள்ள வாய்ப்புள்ளது. மேலும், விஜய் மல்லையா போன்ற ஆட்கள் ஏப்பம் விட்டது, நாம் பலரும் சேர்ந்து வங்கியில் கொடுத்து வைத்திருந்த பணம்தான்!

கட்டுப்பாடு: பணம் என்பது பவர். நம்முடைய ஆற்றலை வங்கிக்குக் கொடுக்கும்போது, வங்கிக்கு ஆற்றல் கிடைக்கிறது. ‘தொழில்நுட்ப நடவடிக்கை காரணமாக இன்று உங்களின் அக்கவுன்டில் இருந்து பணம் எடுக்க முடியாது’ என்று வங்கி கூறினால், பல்லைக் கடித்துக்கொண்டு படுத்துக்கொள்ள வேண்டியதுதான்!

ஏதோவொரு மையத்தால் (Centralized Authority) Fiat பணமானது கட்டுப்படுத்தப்படுகிறது. ரூபாயை எடுத்துக்கொண்டால் இந்திய அரசாங்கம் மற்றும் ரிசர்வ் வங்கி அதனைக் கட்டுப்படுத்துகின்றன. அரசோ வங்கியோ உங்களின் அக்கவுன்ட்டை முடக்க முடியும். அரசாங்கம் நினைத்தால் ஓரிரவில் ரூபாயின் மதிப்பை இல்லாமல் செய்துவிட முடியும். 2016-ல் இந்தியாவில் நடந்த பண மதிப்பிழப்பு நடவடிக்கையைவிட இதற்கொரு நல்ல உதாரணம் இருக்க முடியாது.

பணம் உங்களுடையது, ஆனால் அதிகாரம் வேறொருவரின் கையில்... ஏதோ இடிக்கிறது இல்லையா?

டபுள் ஸ்பெண்டிங் பிரச்னை (Double spending problem):

டிஜிட்டல் பணம் என்பது வெறும் நம்பர்தான். கம்ப்யூட்டர் ஹேக்கிங் தெரிந்த ஒரு நபர், இஷ்டத்துக்கு தன் அக்கவுன்ட்டில் உள்ள பணத்தின் எண்ணிக்கையை அதிகமாக மாற்றிக் காட்டினால் என்னாவது? இப்படிச் செய்வது கள்ள நோட்டு அடிப்பது போலாகும்! இவ்வாறு இல்லாத பணத்தை இருப்பதாக காட்டுவதுதான் டபுள் ஸ்பெண்டிங்.

பரிவர்த்தனை கட்டணம் மற்றும் நேரம்: உங்கள் பணத்தை நீங்கள் பரிவர்த்தனை செய்ய மூன்றாவது நபரான வங்கிக்கு ஒரு சிறிய தொகையை தரவேண்டியுள்ளது. பெரிய தொகையை விரைவில் அனுப்ப முடியாது, அதற்கு வங்கியில் நிறைய சம்பிரதாயங்கள் உள்ளன. செக் டெப்பாசிட் செய்தவுடன் பணம் உங்கள் கணக்குக்கு வராது. இப்படி பல சிக்கல்கள்...

பொருள் சுருக்கம் என்னவென்றால், பணப் பரிமாற்றத்துக்கு நடுவே Third Party எனப்படும் மூன்றாம் நபர்களின் எண்ணிக்கை அதிகரிக்க அதிகரிக்க, பரிவர்த்தனையின் நேரமும், சிக்கலும் அதிகரித்துக்கொண்டே இருக்கிறது!

நம் பணத்தை நாம் நினைத்த நேரத்துக்கு எடுக்கவும் கொடுக்கவும், எதற்கு காதைச் சுற்றி மூக்கைத் தொட வேண்டும்? ஒரு தகவலை ஆந்திராவிலிருந்து ஐரோப்பாவுக்கு நொடிப்பொழுதில் அனுப்ப முடிந்தால், பணத்தையும் ஆன்லைனில் எந்தவித இடைத்தரகர்களும் இல்லாமல் வேகமாக, பாதுகாப்பாக அனுப்ப முடியும்தானே?

இதற்கான தீர்வு தரும் தொழில்நுட்பம்தான் பிட்காயின் போன்ற கிரிப்டோகரன்சிகள். உங்கள் பணத்தை நீங்களே நிர்வகிக்கும், ஸ்மார்ட்டான, பாதுகாப்பான வழி. உண்மையாகவா? இந்தக் கட்டுரையின் அடுத்த பாகத்தில் பிட்காயின் உள்ளிட்ட கிரிப்டோகரன்சிகளின் சுவாரஸ்யமான கதையைப் பற்றி பார்ப்போம்.

குறிப்பு: கிரிப்டோ கரன்சிகள் பற்றி நிறைய படித்து, பேசி, கலந்தாலோசித்து, அதன் நிறை குறைகளை புரிந்துகொண்ட பின்னர், கிரிப்டோவில் இறங்குவதே நலம்! இந்தக் கட்டுரை வெளிவரும் தருணத்தில் கிரிப்டோ சந்தையில் பெரும் வீழ்ச்சி அலை அடித்துக் கொண்டிருக்கிறது. கிரிப்டோ கரன்சிகளின் அறிவியலை, அதன் சுவாரஸ்யமான பொருளாதார அணுகுமுறையை புரிந்துகொள்வதே இந்தக் கட்டுரைத் தொகுப்பின் நோக்கமாகும். அதை வாங்குவதும் வாங்காததும் தனி நபர்களின் முடிவு!

கட்டுரையின் அடுத்த பாகம் விரைவில்... அதற்குமுன் உங்களின் பணத்தை வங்கி போன்ற மூன்றாம் நபரிடம் கொடுத்து வைத்திருக்கக் காரணம் என்ன? அதன் சாதக பாதகங்கள் என்னென்ன? வங்கிகளுக்கு மாற்றான தொழில்நுட்பங்களை எப்படி பார்க்கிறீர்கள்?

தவறாமல் கமென்டில் சொல்லுங்கள்!

Comments

Post a Comment